2018 főbb változásai

Összeszedtük az idei évre vonatkozó leglényegesebb változásokat. Van adó és járulék változás, továbbá olyan újdonságok, amik szinte minden vállalkozó életét érinti.

Áttekintés képpen, amiről szó lesz:

- emelkedett a minimálbér, és a garantált bérminimum

- GYED

- csökkent a SZOCHO és az EKHO

- KATA, KIVA változások

- jobban járnak az ingatlan bérbeadók

- kevesebb terhet kell fizetni a munkáltató általa adható juttatásokra

- lakhatási támogatás

- olcsóbb lehet néhány élelmiszer és szolgáltatás

- számlázással kapcsolatos teendők

- CÉGKAPU

Minimálbér & Garantált bérminimum

A bérek 2018. január 1-jét követően jelentősen megváltoztak. Ez a kérdés a munkáltatót és a munkavállalót is érinti, hiszen a munkavállalók magasabb fizetése több költségterhet jelent a munkáltatónak.

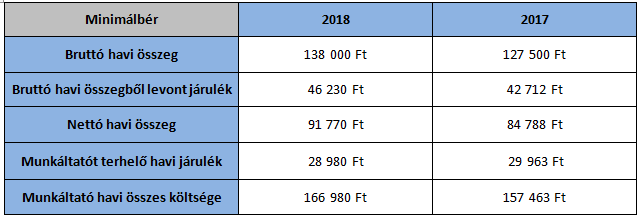

Táblázatba foglaltuk a minimálbér és a garantált bérminimum 2018-as és 2017-es havi összegeket és járulékokat:

Tehát a munkáltatónak 1 alkalmazott, minimálbér esetén 166 980 Ft-ba, garantált bérminimum esetén pedig 218 405 Ft-ba kerül havonta.

Ebből kifolyólag többet lehet adni az alkalmi munkásoknak is! Korábbi blogunkban erről részletesebben olvashattok!

GYED

A minimálbér emelkedésének köszönhetően ebben az évben a gyermekgondozási díj maximális össze bruttó 193 200 Ft. A diplomás GYED pedig, alapképzésen 96 600 Ft-ra, mesterképzésen 126 350 Ft-ra emelkedett. Az emelések mellett a diplomás GYED jogosultsági idejét is plusz egy évvel kibővítették.

SZOCHO és EKHO

A munkáltatók által fizetendő SZOCHO 22%-ról 19,5%-ra csökkent.

A kifizetőt terhelő EKHO (egyszerűsített közteherviselési hozzájárulás) pedig 20-ról 19,5 %-ra.

KATA, KIVA

A főfoglalkozású KATÁ-sok ellátási alapja is növekedett. Mégpedig 90 000 Ft-ról 94 400 Ft-ra, emelt összegű adó fizetés mellett pedig 150 000 Ft-ról 158 400 Ft-ra.

Idei évtől már nem minősül főállású kisadózónak az az egyéni vállalkozó, aki nappali tagozatos hallgató! Így nekik január elsejétől, már csak 25 000 Ft. adót kell fizetniük.

A KIVA mértéke 14 % helyett 13% lett.

Ingatlan bérbeadás

Az eddigi ingatlan bérbeadásból származó jövedelem utáni EHO fizetési kötelezettséget eltörölték. Tehát akinek ebből is származik jövedelme, annak nem kell 14 %-os EHO hozzájárulást fizetni. Függetlenül attól, hogy a bevétele meghaladja-e az 1 millió forintot vagy sem.

Olcsóbbá váltak a juttatások

Az egészségügyi hozzájárulás (EHO) csökkenésének köszönhetően, a munkáltató olcsóbban ˙(vagyis 40,71 % adó mellett, ami 1,18*(15%+19,5%) számítással jön ki) tud egyes meghatározott juttatásokat biztosítani.

Ilyen juttatás például:

- Erzsébet-utalvány

- Munkahelyi étkezés

- Önkéntes nyugdíj-és egészségpénztári hozzájárulás

A béren kívüli juttatások után fizetendő adó továbbra is 34,22 % (1,18*{15%+14%}) összesen.

Ez a kétféle juttatás a SZÉP-kártya és a készpénzes cafeteria.

Ezeknek az az oka, hogy az EHO egyik mértéke tavaly 22% volt, idén 19,5%-ra csökkent. A 14%-os EHO mérték viszont nem változott!

Lakhatási támogatás

Bizonyos feltételek mellett, a munkáltató adómentesen adhat lakhatási támogatást a munkavállalóinak. Változtak a feltételek és az értékhatárok, erről ITT olvashatsz részletesebben!

Olcsóbb lehet néhány élelmiszer és szolgáltatás

Folytatták az áfák csökkentését. Tavaly a friss tej, a tojás és a baromfihús áfája 5 %-ra csökkent; az éttermi szolgáltatások és az internet-előfizetés áfája pedig 18 % lett a 27 % helyett.

Íme néhány dolog, aminek idén 5%-ra csökkent az áfája:

- hal

- sertésbelsőség

- éttermi étkezés

- internet

Számlázással kapcsolatos teendők

2018. Július 1.-től minden vállalkozásnak a NAV számára adatot kell szolgáltatnia azokról a számlákról, melyek adótartalma eléri a 100 ezer forintot. Ez vonatkozik a gépi úton előállított és a kézzel írt számlákra is.

A gépi számláknál az adatszolgáltatást automatikusan, magának az online számlázó programnak kell elvégeznie. A felhasználóknak, előfizetőknek nincs ezzel teendője, ezt az átalakítást a számlázó programok üzemeltetője végzi, legkésőbb 2018. július 1-ig. Bővebb információkat korábbi blogunkban olvashattok.

CÉGKAPU

A cégek és a hatóságok közötti kapcsolattartás legfontosabb és kötelező eszköze lett a cégkapu.

Ez olyan, mint az eddig használt Ügyfélkapu, csak magához a céghez, nem pedig magánszemélyekhez kapcsolódik. Januártól kezdve csak a cégkapun keresztül adhatják be a cégek az adóbevallásaikat, ezt lesz kötelező használniuk. Amelyik cég év végéig nem regisztrál, azzal szemben januártól elindíthatja a cégbíróság a törvényességi felügyeleti eljárást, vagy egyszerűen egy ellenőrzést.